2018上半年中国新能源汽车行业现状分析

据统计,2018年至2030年,我国新能源乘用车、大中型客车将带来高达14万亿元的市场价值。作为全球最大的新能源汽车市场,中国成为了国内外众多厂商的市场聚焦点。6月5日,通用在上海宣布在华追加投放新能源汽车计划,并将快速推出电动车辆。大众汽车则提出,到2020年前,向中国市场部署13款新能源汽车。而现代也将于今年在华推出两款插电式混合动力车型,以巩固其“新能源NEW计划”。

2018年,我国新能源汽车市场前景大好。但是随着人工智能、新一代信息技术、新材料等与新能源汽车的深度融合,新能源汽车产业进入了由大变强的战略转折期、赶超发展机遇期。而补贴退坡、“双积分”政策、消费升级,行业变革等因素将推动加剧市场竞争激烈度。

从国家层面来看,换道先行,大力发展新能源汽车成为大势所趋。未来,新能源汽车产业增长动力将主要来自于乘用车,政府资金也将成为推动行业发展的重要力量。

从产业布局角度分析,国内车企都在加快布局,产业制造、研发和运营将主要集中于东部一线地区。但是也有往中西部逐渐扩散的趋势,主要是基于成本和资金支持两方面考虑。在国家明确发展新能源汽车产业的政策引领下,中西部省份开始加大招商引资力度,吸引新能源汽车项目落地发展。

从市场发展趋势判断,领先企业加快垂直一体化产业链整合的态势愈发明显。这些企业往往更具资金、技术、规模、资源等优势,比如上汽与宁德时代合作成立合资公司,吉利汽车成立曹操专车品牌进而涉足运营平台等,都是整车企业往新能源汽车上下游扩散的典型案例。

入场 “一票难求”

国家鼓励新能源汽车产业发展,但是市场入口逐步收紧。5月17日,国家发展改革委印发《汽车产业投资管理规定》(征求意见稿),严格把关汽车产业投资项目准入,积极推动新能源汽车健康有序发展。

据了解,新发布的投资管理规定对于纯电动汽车投资,从项目投资人、投资所在地、产品研发能力、生产规模等方面提出了诸多细节性的严格监管。未来,纯电动汽车项目投资的审批难度将会加大,企业要获得生产资质也将更难。

其中,新建独立纯电动汽车企业投资项目,乘用车企业必须满足,不低于10万辆的建设规模;投资项目所在省份需要满足,新能源汽车保有量占比高于全国平均水平,桩车比高于全国平均水平等条件;新建企业法人必须符合,产品研发机构已经建立、拥有纯电动汽车核心技术发明专利和知识产权,并得到授权或确认,上两个年度累计研发投入不少于2亿元人民币等八项条件。

一方面这意味着,继2017年下半年新能源汽车生产“准生证”暂缓发放以来,国家发改委将重启新能源汽车生产资质的大门,给众多渴望获得资质的企业提供新的机会。另一方面,如此严格的入场规定也给企业投资新能源汽车项目戴上了“紧箍咒”。

对于新兴造车势力而言,不仅要“打铁自身硬”,企业所在地方政府也必须给力。这种“捆绑式”的入场规定有利于资源的高效利用,合理引导新能源汽车产业投资,避免产业链上下游资源的重复浪费使用。

然而,国家在紧把“一扇门”的同时,也在创造性地开启“另一扇门”。新投资规定指出,国家将鼓励企业通过股权投资,开展兼并重组和战略合作,联合研发产品,共同组织生产,提升产业集中度。

因此,造车新势力收购企业获取资质的方式依然具备可行性,比如,收购具备生产资质的企业,并维持在本省生产等。同时,汽车一直都是地方政府招商引资的重点产业,地方政府乐于培育当地汽车企业做大做强,新规定中对于审批权限的下放,在一定程度上会减小造车新势力企业获取生产资质的难度。

此外,新投资规定还支持国有汽车企业与民营汽车企业开展混合所有制改革,强强联手,组建具有世界一流水平的汽车企业集团。以此来看,引起业界广泛讨论的吉利“收购”北汽事件,或许并非空穴来风。

消费 “不够亲民”

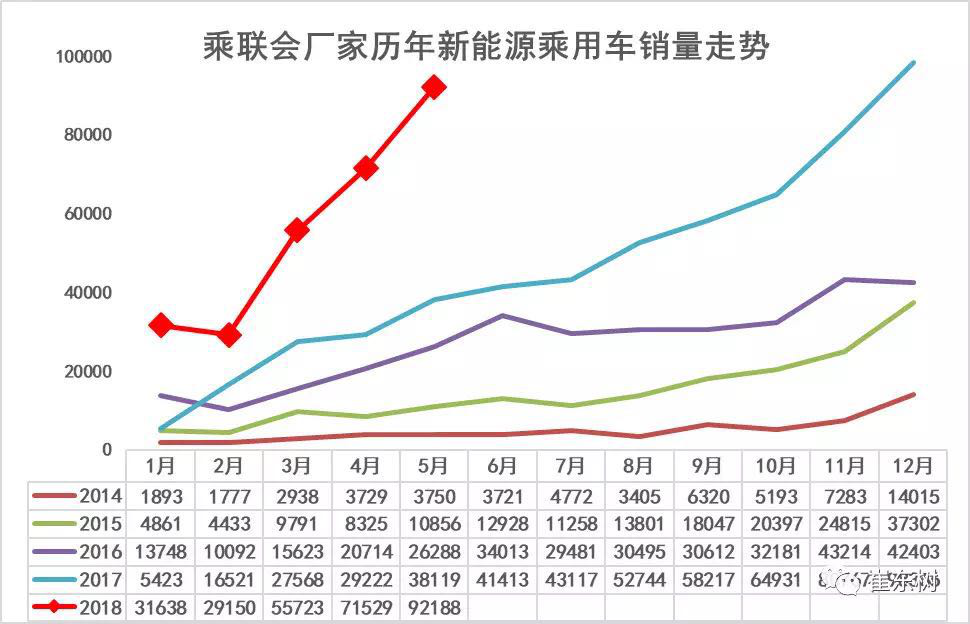

2018年1-5月新能源乘用车零售累计销量达28万辆,同比增长1.4倍。5月新能源车销售9.2万辆,环比4月增长30%,同比增长1.4%,且纯电和插混表现均强。新能源成为拉动车市增速和增量核心动力。

(中国汽车流通协会新能源汽车分会整理 数据来源乘联会)

作为终端消费品,消费者对国内新能源汽车产品的满意度依然不高,主要是认为其不够亲民。一方面是产品价格偏高,二是产品性能有待提升。5月28日商务部发布《主要消费品供需状况统计调查分析报告》显示,25.4%的消费者关注乘用车,认为国内市场上不能满足需求比例较高的是SUV和新能源汽车,比例分别为47.9%和40%。

调查显示,目前,88%的调查对象有购买电动汽车的意愿,57%的消费者购买电动汽车的心理价位在5万元到10万元之间。但是目前市场上的新能源汽车产品价格多数在10万元以上,这与消费者的购买与其尚有不小的差距。但是进口车的国内售价也偏高,而平行进口的车有可能比在国内购买便宜20万元左右。

在产品性能方面,消费者普遍存在“里程焦虑症”和“充电焦虑症”。标称400公里续航的电动汽车,实际续航尚难满足用车需求。关于充电便利性,在提高基础设施普及率的基础上,42%的用户能接受的充电时长是10-15分钟,只有17%的用户能够接受30-40分钟的充电时长。

策略 “换道先跑”

130年前,奔驰造出世界上第一辆汽车,从此,人类进入汽车文明时代。但是随着传统去汽车带来的还有愈发严重的环境污染。近几年,有多个国家纷纷规定2030年之后禁止销售燃油车,标志着燃油车一个时代的结束,发展新能源汽车被提上议程。

在此之前,我们曾多年呼吁以“弯道超车”为目标,实现我国汽车工业做大做强。所谓弯道超车,其实质还在于超车之后,依然要回到同一条道路上。

以汽车行业为例,在燃油车的道路上,我国是后来者,跑在前面是的欧美等汽车强国,我们一路追赶,更以“市场换技术”,但是追了50多年,并没有换来技术,更没有超车成功,传统汽车领域的规则、模式、技术标准等依然由欧美等汽车强国“说了算”。汽车行业弯道超车也走入了“死胡同”。

换道就是要看谁先跑,跑得越快,优势越大。目前我国已经成为了全球最大的新能源市场,电动汽车产销量占全球一半以上。这让我们看到了我国汽车产业实现“换道先跑”,引领世界汽车工业的绝佳机会。

作为新能源汽车的核心,目前,我国动力电池行业发展迅速,在整车水平方面与国外几乎处于同等水平。数据显示,2017年全球动力电池企业销售排名前十的企业中,有7家是我国的厂商。这也打破了动力电池全球市场以日、韩为领先的产业格局。而到了2020年,我国动力电池单体比能量将达到300瓦时/公斤以上,系统比能量将达到260瓦时/公斤、成本降至1元/瓦时以下。

|

2017全球动力电池企业销量排行榜 |

|||

|

排名 |

企业 |

国家 |

销量(GWh) |

|

1 |

宁德时代 |

中国 |

12.0 |

|

2 |

松下电器 |

日本 |

10.0 |

|

3 |

比亚迪 |

中国 |

7.2 |

|

4 |

沃特玛 |

中国 |

5.5 |

|

5 |

LG化学 |

韩国 |

4.5 |

|

6 |

国轩高科 |

中国 |

3.2 |

|

7 |

三星SDI |

韩国 |

2.8 |

|

8 |

北京国能 |

中国 |

1.9 |

|

9 |

比克 |

中国 |

1.6 |

|

10 |

孚能科技 |

中国 |

1.3 |

(中国汽车流通协会新能源汽车分会整理 数据来源网络)

但是,我们应该看到,实现“换道先跑”还需要重点关注以下几个方面:第一,在电池能量密度、循环寿命、成本等关键技术上,我国与欧美发达国家仍有差距;第二,我们还需要掌握驱动电机及控制系统、机电耦合装置、增程式发动机等关键技术实现革命性突破,大幅提升新能源汽车整车集成控制水平和正向开发能力;第三,整个产业需要完善建立便利、高效、适度超前的充电网络体系,新能源汽车安全监测平台,以及推广应用的扶持政策体系;第四,新能源汽车行业尚需公开透明,而不再依赖政府补贴的公平的市场环境,实现由政策驱动向市场驱动跨越。

实现我国汽车产业“换道先跑”,行业发展的重点应该是由做大向做强转型升级。一方面,人工智能、IT、大数据、5G、V2X、无线充电等新技术正逐步应用于新能源汽车之上;另一方面,汽车的消费需求转向多样化、个性化,更加强调绿色、安全、舒适、经济等,整个产业生态正在加速转型与变革。

这一切,正是机遇,更是挑战。

原创:中国汽车流通协会新能源汽车分会